In attesa delle prossime riunioni della Banca Centrale Europea, il cui Consiglio direttivo dovrà prendere decisioni importanti in materia di politica monetaria, i mercati mostrano ormai un certo ottimismo sul taglio dei tassi nei prossimi mesi. Le stesse banche, già da qualche tempo, stanno offrendo condizioni migliorative rispetto al recente passato. Inoltre si possono trovare interessanti proposte di mutuo con finalità “particolari” che vedremo in seguito.

Facciamo intanto un ripasso:

cos’è un mutuo?

In genere si chiede un mutuo per acquistare casa, costruire o ristrutturare la propria abitazione oppure per acquistare o ristrutturare la casa per le vacanze (seconde case).

Il mutuo è quindi un finanziamento concesso abitualmente per acquistare un’unità abitativa o per acquisti immobiliari in genere. I finanziamenti sono praticati da Banche, Istituti di Credito e Società Finanziarie. Il rimborso del mutuo avviene tramite rate, definite dal piano di ammortamento, comprendenti sia il capitale finanziato che gli interessi maturati; questi possono essere predeterminati (tasso fisso) o calcolati rata per rata (tasso variabile).

Va detto che qualsiasi forma di finanziamento andrebbe definita “mutuo” in quanto lo è dal punto di vista giuridico ma vista la peculiarità dei finanziamenti volti all’acquisto di immobili, si è portati a considerare mutui solo i finanziamenti garantiti da ipoteca il cui scopo è quello di facilitare acquisto, costruzione o ristrutturazione di un immobile e talvolta ottenere importanti somme a titolo di liquidità. Gli altri finanziamenti, non garantiti da ipoteca, sono generalmente annoverati nella categoria dei prestiti e il loro utilizzo è principalmente destinato a soddisfare esigenze di credito al consumo.

La durata dei mutui offerti va solitamente da 5 a 30 anni, ma alcune banche arrivano a 40 e 50 anni. Normalmente, il mutuo copre fino all’80% del valore dell’immobile; alcune banche finanziano fino al 100% di tale valore, generalmente a condizioni più onerose o con richiesta di garanzie aggiuntive.

I diversi tipi di mutuo

Ogni contratto di mutuo viene caratterizzato da alcuni elementi essenziali:

- tasso di interesse prescelto;

- durata;

- tipologia di piano di ammortamento

- eventuali garanzie aggiuntiva oltre quella ipotecaria.

Il tasso di interesse applicato al finanziamento determina la tipologia dei contratti di mutuo.

Dunque, a mero titolo esemplificativo, possono aversi:

- Mutuo a tasso fisso: quando il tasso di interesse non varia per tutta la durata del prestito. Questo, definito in fase di accensione, rimane stabile nel tempo dando luogo generalmente a rate di importo fisso.

- Mutuo a tasso variabile: quando la rata del mutuo varia in dipendenza del tasso di interesse a sua volta legato all’andamento di un parametro di mercato europeo. Ciò comporta generalmente il variare della rata durante l’intero piano di ammortamento.

- Mutuo misto: quando è prevista la possibilità per il mutuatario, in tempi determinati e successivi, di passare dal tasso fisso al tasso variabile e viceversa.

- Mutuo con tetto: quando a fronte di un tasso variabile, viene fissato un tetto massimo oltre il quale il tasso di interesse non può andare. Questo determina un “tetto” (detto anche “cap”) che garantisce al mutuatario l’impossibilità che nel tempo la rata possa crescere spropositatamente. L’andamento crescente o decrescente del tasso di interesse può causare a lungo andare, l’allungamento o la riduzione del piano di ammortamento del mutuo.

- Mutuo con tasso d’ingresso: quando, per i primi mesi o comunque per un certo periodo iniziale, viene applicato un tasso ridotto. Alla scadenza di detto periodo, è prevista l’applicazione dell’usuale tasso fisso e/o variabile corrente al momento della scadenza.

Ne consegue che ogni banca, gestendo nella maniera più opportuna gli elementi essenziali del tasso, della durata e del tipo di garanzia aggiuntiva ecc. costruisce “prodotti” ad hoc che possono soddisfare le richieste del mercato, nonchè le necessità della propria clientela.

Il tasso di interesse

L’interesse equivale al prezzo che il mutuatario è chiamato a pagare per il capitale ottenuto in prestito dalla banca cui si è rivolto. Misura di tale prezzo è il tasso (o saggio di interesse) sulla base del quale vengono calcolati gli interessi maturati sul capitale in un’unità di tempo (mese, trimestre, semestre, anno).

Le espressioni 2%, 3%, 4% etc. sono relative a tassi percentuali. Nella pratica dei finanziamenti ipotecari vengono usati tassi percentuali riferiti all’unità di tempo “anno”, ciò al fine di disporre di un parametro di riferimento univoco per la determinazione del costo del denaro denominato TAN (Tasso Annuo Nominale).

Tuttavia chi contrae un mutuo generalmente paga le rate mensilmente con un effetto “capitalizzazione” che si manifesta nel tempo facendo si che l’ammontare degli interessi dovuti a fronte di una specifica somma ottenuta a titolo di mutuo, non corrisponda alla semplice applicazione della percentuale di interesse alla somma stessa.

Gli interessi possono inoltre essere fissi o variabili nel tempo con ovvie ripercussioni sull’ammontare di questi rata per rata.

Piano di Rimborso o Ammortamento del mutuo

Il piano di ammortamento è la modalità con cui il mutuo è rimborsato. Vi sono diverse tipologie di piano di ammortamento di un mutuo. I piani di ammortamento più comuni sono:

- Piano di ammortamento “alla francese”:

- Piano a rate crescenti:

- Piano di ammortamento a rata fissa e durata variabile.

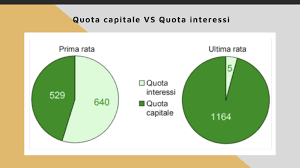

Il più diffuso piano di ammortamento è quello alla “francese”: in esso l’andamento della quota capitale e della quota interessi di ogni rata segue un trend ben preciso: le quote interesse decrescono nel tempo mentre le quote capitale sono crescenti man mano che il piano di ammortamento avanza. La rata presenta quindi inizialmente quote interessi significative a fronte di una quote capitale contenute; ciò significa che inizialmente, nella singola rata, la quota interessi è superiore alla quota capitale e nel tempo questo sbilanciamento diventerà sempre meno significativo. Il meccanismo prevede inoltre che la somma delle due quote (interesse e capitale) di ogni rata sia costante, aumentando in tal modo il livello di preferenza da parte dei mutuatari per un piano che garantisce loro la costanza della rata.

Altre possibili formule sono rappresentate dai piani a rate crescenti (le rate di rimborso non sono fisse ma aumentano di importo ad ogni rata), ad ammortamento libero in cui le rate sono composte esclusivamente della quota di interessi mentre il capitale può essere rimborsato liberamente entro scadenze predeterminate; il rimborso del capitale da luogo al ricalcolo delle quote interessi dovute.

Un ulteriore piano di ammortamento è quello a rata fissa e durata variabile nel quale la rata rimane costante mentre le variazioni del tasso determinano l’accorciamento o l’allungamento del piano di rimborso.

La rata del mutuo

La rata rappresenta una delle parti in cui viene divisa la quantità di interessi e di capitale dovuti, in ragione di intervalli determinati e per lo più uguali nel tempo: rate mensili, trimestrali, semestrali.

Il puntuale pagamento della rata è un aspetto importante nella vita del mutuo, perchè il ritardato o il mancato pagamento di questa fa scattare l’applicazione degli “interessi di mora”. Questi costituiscono un aggravio dei costi connessi al finanziamento, gli interessi di mora sono infatti dovuti (in percentuale) nella misura prevista dal contratto di mutuo.

L’ipoteca

Per ottenere il mutuo è necessario rilasciare un’efficace garanzia, questa garanzia risponde al nome di ipoteca. L’ipoteca, ai sensi dell’art. 2808 del c.c. è lo strumento giuridico che attribuisce al creditore il diritto di espropriare al proprio debitore o anche nei confronti di terzi, i beni vincolati a garanzia del proprio credito. Il creditore inoltre può, a seguito dell’esproprio, rifarsi sul prezzo di vendita del bene espropriato con diritto di precedenza rispetto ad altri creditori.

L’ipoteca ha per oggetto beni immobili e la sua costituzione avviene per effetto dell’iscrizione nei registri immobiliari. Nel caso di compravendita immobiliare, accompagnata dalla concessione di un mutuo, l’ipoteca (accesa con atto pubblico dinanzi al notaio) attribuisce alla banca finanziatrice la possibilità in caso di insolvenza di soddisfarsi sul ricavato della vendita del bene stesso.

Nell’ipoteca il proprietario conserva il diritto di proprietà e di godimento del bene ma, naturalmente, non può disporre totalmente del bene in quanto gravato da ipoteca. Va inoltre ricordato che l’ipoteca grava sul bene e non sul proprietario di questo, per cui in caso di cessione dell’immobile ad un ulteriore acquirente l’ipoteca “segue” l’immobile (passato di proprietà) esponendo il nuovo proprietario ai rischi di rivalsa dovuti all’inadempimento degli obblighi contrattuali di mutuo del vecchio proprietario, a meno che il debito residuo non sia saldato prima del passaggio di proprietà.

Agevolazioni fiscali

Un capitolo importante in merito agli aspetti connessi ai mutui immobiliari è quello delle agevolazioni previste in funzione di particolari destinazioni d’uso dell’immobile; sono principalmente due e rispondono alle seguenti categorie:

- Agevolazioni Prima casa:

- Agevolazioni Abitazione principale

Le agevolazioni prima casa riguardano l’operazione di compravendita immobiliare e consistono in una riduzione delle aliquote fiscali connesse all’IVA e/o all’imposta di registro (in funzione della tipologia di operazione) previste a fronte del passaggio di proprietà.

Al fine del loro riconoscimento è necessario che l’immobile oggetto dell’acquisto non sia di lusso e che l’acquirente si impegni, nei tempi e modi previsti dalla normativa, a soddisfare le cosiddette “condizioni prima casa” che in sintesi corrispondono a:

- Si deve avere la residenza presso il comune in cui ricade l’immobile oggetto dell’acquisto (o si deve portarla entro 18 mesi dall’acquisto).

- Assenza di proprietà immobiliari presso il comune in cui si acquista tali da poter soddisfare le esigenze di “casa” cui la legge guarda in chiave di concessione delle agevolazioni.

- Assenza di altre proprietà immobiliari ad uso abitativo, su tutto il territorio nazionale, per le quali si è usufruito di agevolazioni prima casa.

Le agevolazioni connesse alla nozione di abitazione principale sono invece legate ai mutui già contratti per l’acquisto di immobili che fungono appunto da “abitazione principale” del contribuente o di un suo familiare. L’abitazione principale corrisponde infatti all’immobile in cui il contribuente o i suoi familiari dimorano abitualmente.

Queste agevolazioni consistono nel diritto a detrarre ai fini IRPEF gli interessi passivi e altre voci di spesa connesse con il mutuo in corso, il tutto nella misura del 19% su un ammontare massimo di 4.000,00 euro.

È prevista inoltre un’analoga agevolazione, su imponibile massimo di 1.000 euro, relativa al costo della mediazione in caso di ricorso ad agenzia immobiliare.

Detrazioni sono previste anche per le spese relative ai lavori di ristrutturazione.

I tassi dei mutui nel 2024

A marzo, l’inflazione nell’Eurozona è scesa al 2,4%, in flessione dal 2,6% di febbraio. In base a quanto riportato da Eurostat nella sua stima preliminare, dunque, il calo va oltre le attese degli stessi analisti e fa avvicinare l’inflazione al target del 2%, mettendo ulteriore pressione alla Banca Centrale Europea in merito al prossimo taglio dei tassi, che potrebbe avvenire a giugno, senza escludere un successivo ribasso a stretto giro, già a luglio.

Come detto, nel corso del 2024 gli istituti bancari hanno già attivato diverse promozioni che propongono soluzioni di mutuo per l’acquisto della casa a condizioni agevolate.

E ricorda, se hai meno di 36 anni, grazie al Fondo Consap, per te è prevista un’agevolazione che ti permette di comprare casa a condizioni speciali. Oppure, se stai per comprare un immobile in classe energetica in classe A, B o C, hai la possibilità di sottoscrivere un mutuo green e di conseguenza ottenere un TAN e Taeg più conveniente.

I tassi dei mutui oggi

Tra il 2021 e il 2022 le scelte prese dalla Banca Centrale Europea hanno avuto un impatto su tutti i mutui casa, non solo quelli variabili direttamente legati al tasso BCE, ma anche quelli legati agli altri indici come l’Euribor e l’IRS , che avevano iniziato rapidamente a salire, per poi rallentare e infine stabilizzarsi ad una certa quota. A fine 2023 sono finalmente arrivati i primi segnali di cambiamento, con la previsione che nel 2024 il calo dei tassi di interesse, in particolare dell’indice Euribor, possa proseguire in modo più deciso..

Consiglio pratico per chi deve sottoscrivere un mutuo oggi: anche se può permettersi di pagare una rata più elevata con un mutuo di media durata, può essere più conveniente stipulare un finanziamento di lunga durata ed accantonare mensilmente la quota risparmiata. Procedendo poi con estinzioni parziali o totali, che hanno costo zero, si potrà chiudere il prestito prima della sua naturale scadenza, con un netto risparmio complessivo sugli interessi futuri.

Con molta probabilità, viste le prossime stime dell’Euribor, la rata mensile per i finanziamenti a tasso variabile sarà destinata a diminuire, cosa molto attesa dai mutuatari che in passato hanno acceso un mutuo indicizzato e che hanno dovuto affrontare un incremento medio di almeno 2/300 euro in soli 18 mesi. Ricordiamo che è sempre possibile chiedere alla propria banca di rinegoziare le condizioni del mutuo, passando dal tasso variabile a quello fisso senza costi aggiuntivi, oppure optare per una surroga e scegliere un mutuo a tasso fisso con un altro istituto di credito, a maggior ragione ora che l’IRS è in ribasso. Ma anche in questo caso, è importante informarsi sulle proiezioni future dei tassi Euribor.

Tassi dei mutui: previsioni

Quale sarà l’evoluzione dei tassi di interesse nei prossimi mesi? Molto dipenderà dalle stime macroeconomiche e dall’andamento dell’inflazione. Come detto, visti gli ultimi dati preliminari di Eurostat, con l’inflazione vicina al target di riferimento del 2% e con le prossime decisioni della Banca Centrale Europea, i tassi di interesse, attualmente al 4,50%, dovrebbero iniziare un percorso di discesa.

Mutuo a tasso fisso, variabile oppure con “cap”?

Come individuare il tasso più conveniente in questo momento storico? Oggi la maggior parte dei mutuatari rivolge l’attenzione verso il tasso fisso e i consulenti del credito confermano che questa è attualmente la soluzione ottimale, a maggior ragione ora che l’indice IRS è in calo.

Intanto, il tasso variabile puro, che negli scorsi mesi è stato quasi del tutto abbandonato dagli italiani, ricomincia a essere preso in considerazione, anche se rimane un’opzione per i più ottimisti che credono fermamente nella discesa imminente del costo del denaro e che sono comunque disposti a correre il rischio dell’incertezza.

Per chi vuole limitare la variabilità ed essere più cauto, sul mercato sono disponibili soluzioni alternative, sempre a tasso variabile, come il mutuo a rata costante (in cui non è il tasso, ma è la durata complessiva del finanziamento a variare), il mutuo misto o con opzione e il mutuo con cap (tetto massimo). Quest’ultima formula, in particolare, può essere interessante, a patto che, oltre al cap, la banca non inserisca anche il floor, ovvero un livello minimo sotto cui il TAN non può scendere: in questo modo il mutuatario non potrebbe recuperare il guadagno che oggi perderebbe rispetto alla scelta del tasso fisso. Inoltre, va considerato bene lo spread applicato dalla banca, perché un valore particolarmente elevato potrebbe rendere poco conveniente la scelta di avere una garanzia come il cap.

Si tratta comunque di prodotti da valutare con la massima attenzione, considerando la propria situazione personale e il contesto generale.

Quale mutuo scegliere? Tutte le tipologie

Al di là della scelta tra tasso fisso e tasso variabile, esistono numerose tipologie di mutuo da valutare. Accanto ai tradizionali mutuo prima casa (anche nella versione mutuo 100%) e mutuo seconda casa, per chi ha intenzione di comprare un’abitazione ad alta efficienza energetica c’è il mutuo green o “verde”, indicato anche se si acquista un immobile costruito secondo i principi della bioedilizia oppure se si ristruttura un vecchio appartamento, migliorandone le prestazioni.

Se invece si vogliono sfruttare le agevolazioni edilizie previste dal governo, si può chiedere il mutuo ristrutturazione oppure un mutuo liquidità.

Per chi invece sta già pagando un finanziamento per l’acquisto della casa, c’è sempre l’opzione della surroga, ovvero il passaggio a un nuovo mutuo, stipulato con una banca diversa. Una possibilità che in passato, con i tassi ai minimi storici, è stata sfruttata da molti mutuatari e che ora può essere una strada percorribile per chi, di fronte al tasso variabile ancora elevato, vuole risparmiare passando ad un mutuo a tasso fisso. In questo periodo, tra l’altro, in caso di surroga su immobile con classe energetica A o B o C è possibile approfittare di offerte particolarmente convenienti, con il tasso fisso che parte dal 2,55%. Inoltre, la novità è che alcuni istituto di credito hanno introdotto la possibilità di surrogare anche i mutui concessi con garanzia Consap.

Mutuo giovani con Consap fino a dicembre 2024

I giovani in cerca di una casa possono beneficiare delle agevolazioni previste dal governo per gli under 36 attraverso il Fondo Consap, che sono state confermate per tutto il prossimo anno, come previsto dalla manovra 2024 (comma 7, articolo 1 della legge di Bilancio, n. 213/2023), ed estese anche alle famiglie numerose. Un aiuto importante, se si considera che nel 2022 un mutuo su quattro è stato stipulato grazie alla garanzia statale, come calcolato da Il Sole 24 Ore in base a dati Istat e Notariato.

Il 31 dicembre 2024 è quindi l’attuale termine massimo per chiedere al Fondo di Garanzia Mutui Prima Casa, istituito nel 2013 e gestito da Consap, di fare da garante fino all’80% del valore dell’immobile di fronte alla banca che deve concedere il prestito, ottenendo così un mutuo al 100%. Una misura a cui possono accedere gli under 36 e le altre categorie prioritarie previste, tra cui anche i nuclei monogenitoriali con figli minori, purché in possesso di determinati requisiti (in primis un indicatore ISEE non superiore a 40.000 euro annui) salvo per le famiglie numerose dove questo limite è aumentato in funzione dei figli a carico.

Per poter presentare la richiesta a Consap, è necessario avere già individuato l’immobile ed avere in corso una trattativa di compravendita: ciò significa che bisogna avere già avanzato una proposta d’acquisto, che deve anche essere stata accettata dal venditore, oppure avere stipulato un contratto preliminare.

Attenzione: nel 2024, invece, gli under 36 non possono più godere dell’esenzione dalle imposte di registro, ipotecaria, catastale e dall’imposta sostitutiva del mutuo in sede di rogito notarile, né possono avere il riconoscimento di un credito d’imposta per l’acquisto da impresa soggetta ad Iva. I giovani che non hanno accesso alle facilitazioni possono comunque valutare le offerte di mutui oltre l’80% che alcune banche hanno ideato per questa fascia d’età.

Fondo Gasparrini per i mutui prima casa

Una possibilità importante per i mutuatari che dovessero trovarsi in difficoltà riguarda il Fondo Gasparrini – Fondo di solidarietà per la sospensione delle rate mutui prima casa, attraverso il quale possono chiedere di sospendere il pagamento delle rate del mutuo alcune specifiche categorie di persone, come i lavoratori che sono in cassa integrazione o che hanno perso il lavoro.

Mutui vantaggiosi per le case green

Come già anticipato, per le abitazioni in classe energetica A, B e C si può stipulare un mutuo green, in questo momento particolarmente interessante, ancor più in caso di surroga: sulla scia del gradimento riscosso dagli immobili con prestazioni energetiche elevate, infatti, vari istituti di credito hanno avviato campagne promozionali che prevedono una riduzione dello spread pari a 0,35-0,45% rispetto al tradizionale sconto di 0,10%. Un’offerta che si rivela conveniente, soprattutto sul lungo periodo: considerando per esempio un mutuo da 100.000 euro con durata 20 o 30 anni si può ottenere una riduzione della rata anche di 30 euro al mese, che alla fine del piano di ammortamento porterà ad un risparmio complessivo di circa 7-8.000 euro.

In conclusione: non è semplice e non si può comprendere e sapere tutto sul “mondo“ dei mutui, specialmente per chi è “alle prime armi”. Quello che Pianeta Casa suggerisce è – prima di cercare la casa da acquistare – rivolgetevi ad un istituto bancario (meglio al proprio dove già conoscono la situazione economica) per capire intanto quanto vi possono finanziare e a quali costi. Dopodiché… PIANETA CASA VI ASPETTA PER TROVARE INSIEME LA CASA DEI VOSTRI SOGNI!